REPORT MENSAL

SETEMBRO - 2020

“O medo da judicialização do resultado das eleições americanas trouxe uma forte realização no mês de setembro. As principais tendências, como alta das ações de tecnologia e tendência de dólar fraco global, foram liquidadas durante o mês.

No Brasil, a pequena trégua do ambiente político foi novamente revertida, aprofundando o risco com a manutenção do teto de gastos.

Após o primeiro debate presidencial nos EUA, o candidato democrata ampliou a distância nas pesquisas e se tornou o grande favorito. No Brasil, a questão fiscal precisa ser endereçada para reverter a espiral negativa nos ativos brasileiros.”

INTERNACIONAL

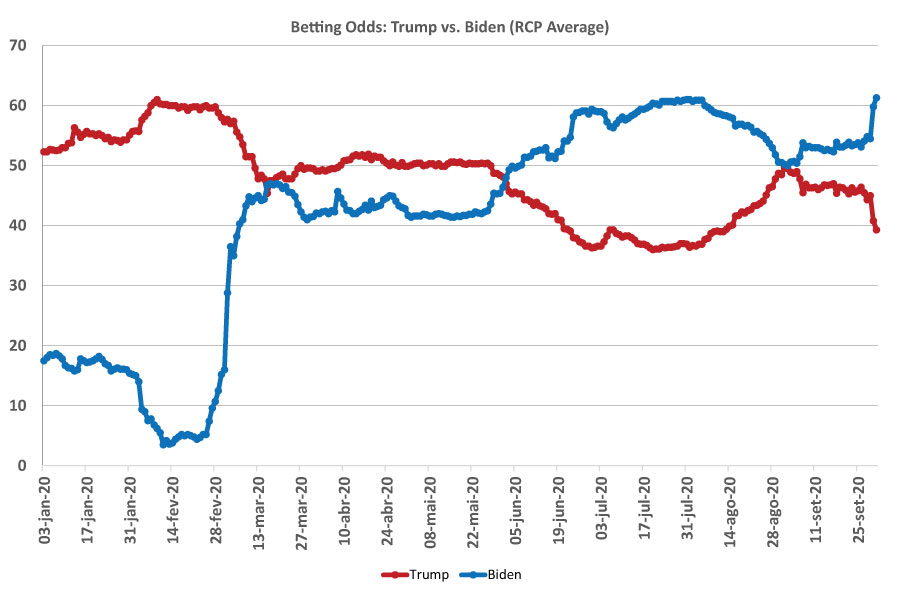

O evento político mais aguardado do ano se aproxima. A eleição americana, principalmente após o erro de avaliação de analistas em 2016, carrega um componente grande de imprevisibilidade. As pesquisas atuais apontam para favoritismo do candidato democrata, o ex-vice presidente Joe Biden. Por outro lado, a vantagem de Donald Trump de ser o presidente incumbente não pode ser menosprezada e as feridas dos erros eleitorais de 2016 ainda estão abertas. Essa eleição carrega profundas implicações para os preços de ativos à frente, já que há diferenças gritantes de percepção com relação à condução da política fiscal, regulatória e na agenda de costumes. Na política fiscal, a plataforma democrata advoga por expansionismo mais permanente, via despesas, flertando, inclusive, com teorias mais heterodoxas como o MMT. Já os republicanos implementaram política fiscal expansionista nos últimos 4 anos (na contramão do mundo), mas via redução de impostos. No âmbito regulatório, visões mais à esquerda no partido democrata demandam quebra do poder monopolístico dos grandes bancos, farmacêuticas e gigantes de tecnologia. Além da eleição para o executivo, as definições do legislativo também serão muito relevantes. A Câmara dos deputados dificilmente sairá das mãos do partido democrata, de forma que as atenções estão voltadas para o Senado. No caso de uma vitória democrata também nessa casa, o espaço para um pacote fiscal amplo e agressivo aumenta. Já no caso de um governo dividido, o tamanho do pacote fiscal será menor.

Após o verão no hemisfério norte, a esperada segunda onda de COVID-19 começa a aparecer especialmente na Europa. O número de novos casos atinge patamares acima do observado em maio em diversos países, mas com uma dinâmica e composição diferentes: o número de hospitalizações é muito inferior ao visto na primeira onda, assim como a taxa de letalidade, resultando em menor pressão na capacidade hospitalar e menor número de fatalidades. Com isso, a reação das autoridades públicas deverá ser de medidas de isolamento social mais limitadas e direcionadas, em contraposição à paralisação total implementada na primeira onda da pandemia, incorrendo em um custo, em termos de atividade econômica, muito inferior.

Com o FED tendo implementado sua revisão de objetivo e diante do sucesso do banco central americano em elevar as expectativas de inflação e juro real, começamos a observar outros bancos centrais indo na mesma direção. O Banco Central Europeu, que já pratica taxa de juros negativa, indica que deverá implementar algo similar ao feito no outro lado do Atlântico, com designação de uma meta de inflação média ao invés de pontual. Na Inglaterra e Austrália, os experimentos de juros negativos estão sendo estudados e podem ser implementados. Assim, o objetivo das autoridades monetárias no mundo permanece inalterado: reflacionar a economia com a indicação de manutenção dos estímulos monetários por um longo período.

BRASIL

Como o Brasil se insere nesse mundo com fiscal e monetário mais expansionistas e possível mudança de governo nos EUA? Nosso dilema fiscal é crescente a cada dia e traz diversos desafios ao processo de retomada da atividade econômica. O envio ao Congresso Nacional do orçamento de 2021 respeitando a emenda constitucional 95 não encerrou a discussão principal que se avizinha: Como financiar um programa de renda mínima mais amplo que o atual Bolsa família sem ferir o teto de gastos? A boa gestão macroeconômica necessária para a consolidação fiscal recomenda o enfrentamento dos gastos públicos obrigatórios, a despeito da impopularidade decorrente de afetar os grupos de interesse que se beneficiam desse engessamento do orçamento público. Em diversos episódios, o presidente Jair Bolsonaro deixou claro que não está disposto a incorrer nesses custos, principalmente neste momento. Com isso sobram três opções: (i) Abandonar o programa de renda emergencial, que significou um incremento relevante na popularidade do presidente em regiões onde ele foi derrotado na última eleição; (ii) Avançar sobre a regra do teto de gastos, necessitando alterar uma regra constitucional e incorrendo em todos os custos econômicos inerentes ao processo; (iii) Encontrar algum subterfúgio que implique em jogar despesas correntes para períodos a frente. A opção (iii) foi ventilada, mas a forte reação contrária fez, em um primeiro momento, o presidente voltar atrás na proposta. Sobra a opção (ii), ela teria que ser muito bem comunicada a fim de não ocasionar efeitos negativos para a economia. Uma das possibilidades é a criação de uma nova receita com objetivo explícito de financiar o programa, sendo necessário alterar a EC 95 para que não desrespeitemos a constituição. Esse processo de flexibilização do teto junto a uma fonte definida de receita é perigoso por abrir a possibilidade de que outras exceções ao teto sejam acatadas pelo parlamento, o que faria com que nossa credibilidade fiscal desse diversos passos para trás. Nos cenários mais otimistas, o superávit primário estabilizador da dívida é alcançado somente a partir de 2026 e, desde 2016, o Brasil vem se ancorando em uma estratégia gradualista de retorno aos superávits primários permitido pela credibilidade da regra do teto. A perda dessa credibilidade faria com que a gente incorresse em custos muito mais elevados para financiamento da dívida pública.

Nesse ambiente de maior risco na condução da política fiscal, observamos um aumento dos preços de bens, cuja demanda está muito aquecida, principalmente por causa dos auxílios concedidos pelo governo a fim de sustentar a renda das famílias durante a pandemia. Essa pressão foi suficiente para que revisássemos nossa projeção do IPCA para 2,7%, acima do limite inferior da banda de oscilação da meta de inflação. Mas nossa preocupação principal com a inflação reside justamente nas definições fiscais. Caso nossa credibilidade fiscal seja perdida, o regime inflacionário deverá se comportar de forma diferente, como em períodos anteriores, quando a inflação oscilava próxima ao teto da banda.

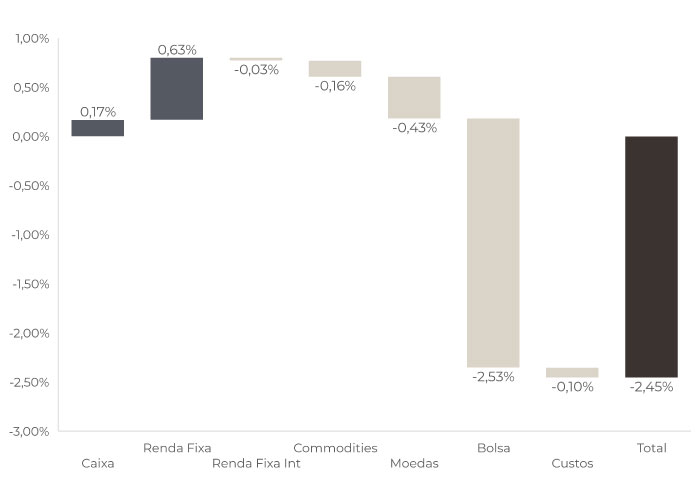

A posição comprada em inflação contribuiu positivamente no mês de setembro.

Ao longo do mês aumentamos essa posição devido à grande assimetria para capturar a forte alta de preços de alimentação, além de itens que serão pressionados pela desvalorização cambial e reabertura da economia.

A aproximação das eleições americanas trouxe uma forte realização na tendência de dólar fraco que vimos nos últimos meses.

Reduzimos nossa exposição ao dólar fraco global durante o mês e voltamos após o debate presidencial. O candidato democrata continua firme na liderança, o que vai impulsionar a tendência de dólar fraco.

Estamos mantendo a posição tomada de steepening da curva de juros Mexicana.

Aumentamos a compra de ouro durante o mês de setembro.

A bolsa brasileira apresentou mais um mês de realização em setembro, com queda de 4,8%, dessa vez acompanhada pelas principais bolsas globais. A instabilidade política em relação a continuidade dos auxílios emergenciais e a frágil situação fiscal brasileira, seguem trazendo volatilidade no mercado e impactando negativamente os preços dos ativos locais. Seguimos alocados na bolsa brasileira e aproveitamos a realização externa para comprar bolsa americana. A carteira de ações doméstica está principalmente com cases ligados ao consumo e à infraestrutura, na tese de reabertura da economia após a pandemia. As empresas que compõem o portfólio têm apresentado grande capacidade de geração de receita e lucratividade, o que justifica, na nossa visão, um interessante investimento no médio e no longo prazo.

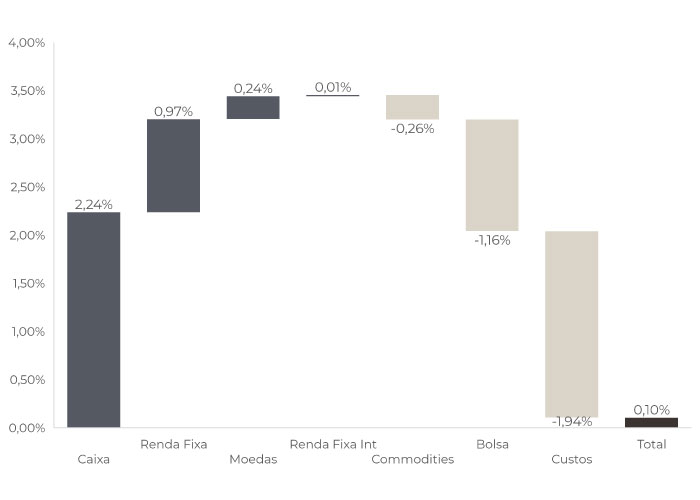

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 30/09/2020

RENTABILIDADE DO FUNDOS