REPORT MENSAL

JULHO - 2020

“Os ativos globais seguem se recuperando apesar do aumento de novos casos nos EUA, Europa e Ásia. Os novos protocolos para combater os efeitos do Covid-19 estão tendo sucesso em não sobrecarregar os hospitais. Aos poucos o mundo vai aprendendo a conviver com a nova realidade até a chegada da vacina.

No Brasil, a reabertura segue controlada e o início do debate da reforma tributária traz otimismo com a volta da agenda de reformas.

O excesso de liquidez global tem ajudado a sustentar o forte rally nas bolsas, commodities e na tendência de dólar fraco. A eleição americana deve começar a trazer mais volatilidade nos próximos meses. No Brasil, a discussão do orçamento para 2021 será muito importante para definir a trajetória fiscal dos próximos anos.”

INTERNACIONAL

O mês de julho mostrou algumas dinâmicas interessantes para imaginarmos o que ocorrerá em termos macroeconômicos nos próximos meses. O chamado “efeito champanhe” para a atividade econômica foi muito forte, com recuperação expressiva da atividade ao redor do mundo, conforme as medidas de isolamento social começaram a ser retiradas. A dúvida que resta é: Como irá se comportar o crescimento na margem após esse efeito champanhe? Uma das abordagens argumenta que os estímulos econômicos alocados nas economias foram tão expressivos que permitirão uma velocidade de crescimento mais elevada que a vista no período pré-pandêmico. Essa hipótese é reforçada pela avaliação de que as autoridades monetárias globais indicam que o expansionismo monetário permanecerá em vigor por pelo menos mais 2 anos. Além disso, a mudança de paradigma com relação à política fiscal em algumas sociedades, especialmente na Europa, indica que haverá um período prolongado de manutenção também do expansionismo fiscal. Por outro lado, o argumento de que sairemos da crise com uma dívida mais elevada e um cenário mais desafiador para empresas, com diversas falências, traz receios de que essa recuperação inicial possa ter vida curta. Nossa opinião ainda pende para o lado mais otimista. Assim, os indicadores de atividade ex-EUA a serem divulgados serão um termômetro importante.

Por que a atenção deve ser direcionada aos indicadores ex-EUA? Porque, no curto prazo, os indicadores de atividade americanos serão afetados pelo ressurgimento dos casos de COVID em alguns estados ao longo do mês passado. Esse ressurgimento levanta dois pontos relevantes: (i) Independente de decisão oficial sobre decretar lockdown nas economias, a decisão individual tende a ser de redução de mobilidade e consumo, de forma que existe um componente autônomo de redução na demanda; (ii) O total de hospitalizações e novos casos foi semelhante ao ocorrido em março/abril e mesmo assim a mortalidade limitou-se a cerca de metade da observada anteriormente. Na verdade, a letalidade da doença nos EUA se encontra entre 1% e 2%, mesmo com uma taxa menor de testagem dos casos assintomáticos, indicando um aprimoramento do tratamento da doença, o que, mesmo em caso de ocorrência de segundas ondas, diminui os riscos de vermos, novamente, impacto econômico tão expressivo quanto os observados na primeira metade deste ano.

Outro assunto que será muito importante no segundo semestre e tem relação com os dois pontos citados acima é a eleição americana. Vimos recentemente uma forte perda de apoio do presidente Donald Trump e, no patamar atual, as indicações seriam de uma vitória democrata, embora, faltando pouco menos de 100 dias para a eleição, ainda há tempo de uma recuperação da popularidade. Mas o que deveria importar mais hoje em dia: COVID ou economia? Em nossa visão, uma parte relevante da perda recente de popularidade do presidente americano ocorreu por causa do ressurgimento dos casos de coronavírus, principalmente em estados majoritariamente republicanos. Com a doença dando sinais de ter atingido o máximo nesses locais, espera-se que haja uma melhora na popularidade do incumbente e que isso torne o resultado eleitoral mais incerto e com grandes implicações a mercado.

BRASIL

O “efeito champanhe” também está sendo observado no Brasil, com surpresas de atividade econômica à medida que o isolamento social é flexibilizado. As surpresas positivas ocorreram principalmente na indústria e no varejo, enquanto o setor de serviços decepcionou. Entendemos que, para que este setor mostre recuperação mais robusta, é necessário nova rodada de diminuição das medidas de restrição à movimentação. E como começamos a observar uma melhora, ainda que lenta, nos indicadores da pandemia, novas rodadas de flexibilização devem ocorrer ao longo deste mês, o que coloca viés positivo para atividade econômica. Nossa projeção para o PIB se encontra em -4,5% para o ano corrente e 3,5% em 2021.

Nossa maior restrição, no entanto, segue sendo o fiscal. O problema, que sempre foi grave, e havia sido minorado após a aprovação do teto de gastos e da reforma da previdência, volta a ganhar relevância. Em 2020, com a pandemia e a necessidade de paralisação da economia a fim de conter a dinâmica da doença, foi exigida e adotada uma política fiscal mais expansionista. O problema aparece agora, no momento de se retirar esses estímulos. Temos no Brasil dois principais riscos com custos fiscais elevados e forte lobby pela manutenção. O primeiro é o Coronavoucher, programa caro e mal focalizado, que, ao mesmo tempo, foi o programa garantidor da manutenção da popularidade presidencial mesmo em um momento de crise econômica e política, o que torna sua retirada mais difícil. Vemos um esforço do Ministério da Economia para que o programa permanente caiba dentro do orçamento e do teto de gastos, mas isso parece pouco factível. Outro programa com custo elevado e forte lobby pela manutenção é o da desoneração da folha de pagamentos. A manutenção desses dois programas muito provavelmente levaria a um rompimento do teto de gastos, o que teria implicações importantes para os mercados locais. Além disso, vemos dentro do próprio governo, pressões para retirada dos investimentos da regra do teto de gastos, o que também seria bastante negativo em termos de credibilidade fiscal.

Finalmente, nossa projeção de inflação para 2020 se encontra em 1,5% e, para 2021, temos 2,7% com os núcleos ainda variando abaixo da meta de inflação. Com esse panorama em mente, que engloba crescentes riscos fiscais, atividade com recuperação desigual entre setores e inflação controlada, imaginamos que o BCB considere que o ciclo de política monetária realizado até o momento seja suficiente, mantendo a SELIC estável em 2,00% até, pelo menos, o último trimestre de 2021.

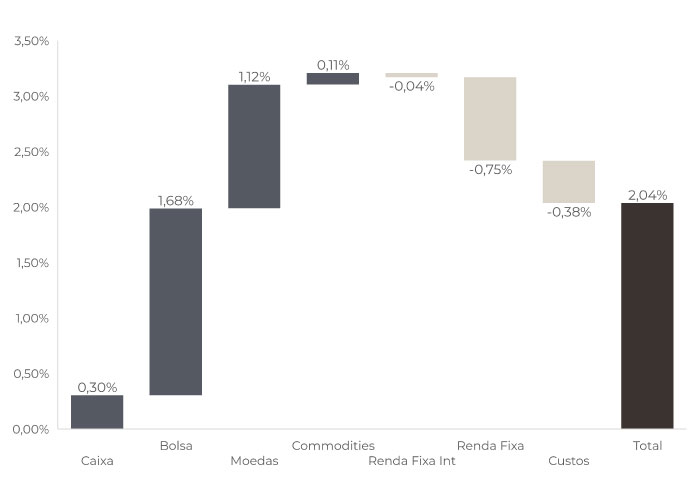

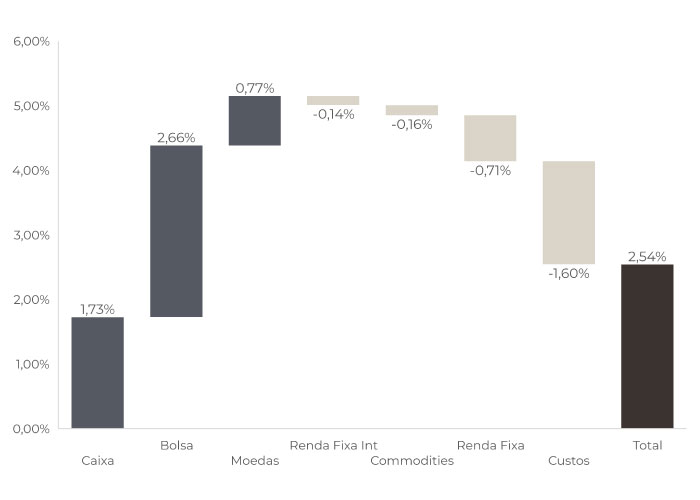

Nossa posição tomada no juro intermediário contribuiu negativamente para o resultado do mês. Apesar das revisões do crescimento seguirem positivas, o número do IPCA-15 bem abaixo do esperado abriu espaço para mais uma queda residual de 0,25%.

Reduzimos a posição, mas seguimos buscando a assimetria de ficar tomado em juros. Revisões positivas na atividade e as discussões sobre orçamento fiscal de 2021 vão demandar mais prêmio na curva.

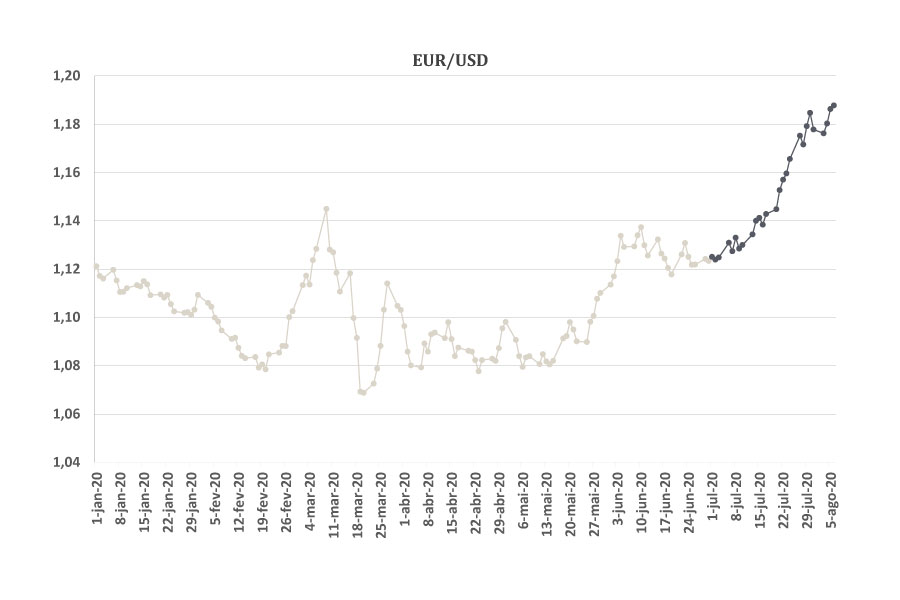

O mês de julho foi muito positivo para as nossas posições compradas em Euro e no Real. A venda de volatilidade também contribuiu positivamente.

Trocamos nossa posição em Euro pela moeda canadense e estamos menores no Real. O movimento de dólar fraco foi rápido e forte, e estamos aguardando um ponto melhor de entrada para adicionar posição seguindo o tema de dólar fraco

Estamos sem posições em Renda Fixa Internacional.

Zeramos nossa posição comprada em ouro após o forte rally.

As bolsas seguiram o processo de recuperação ao longo do mês – reduzimos uma parcela mas mantivemos a posição direcional comprada, a maior parte na bolsa brasileira via uma carteira de ações, com destaque para a manutenção no setor de tecnologia, e uma carteira doméstica, alocada em consumo e infraestrutura. Seguimos com posições diversificadas, privilegiando ativos líquidos e investindo em empresas líderes dos seus setores, ágeis e com forte posicionamento de caixa.

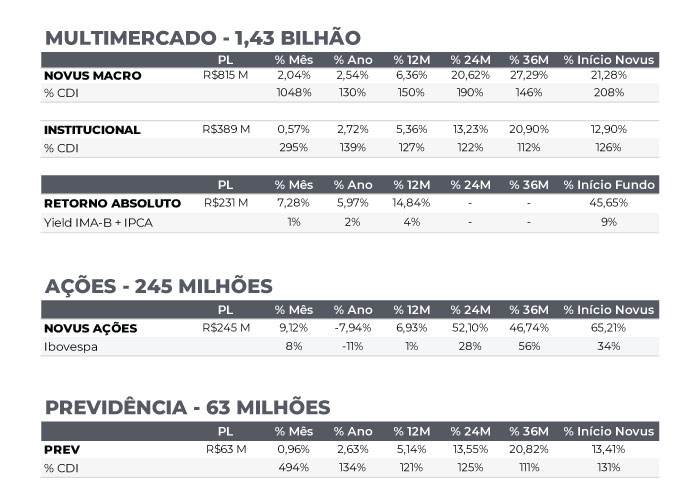

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 31/07/2020

RENTABILIDADE DO FUNDOS