REPORT MENSAL

ABRIL - 2020

“A forte atuação dos Bancos Centrais e Governos estabilizaram os mercados ao longo do mês de abril. A bolsa americana teve a maior alta mensal desde 1987.

Europa e EUA inverteram a curva da Covid-19 e já estão preparando a saída do lockdown.

O mês de maio vai ser importante para acompanharmos o risco de uma segunda onda na curva de contaminação no mundo. No Brasil, acreditamos que a temperatura política vai se reduzir e que atingiremos o pico da pandemia.”

INTERNACIONAL

A recessão global é uma realidade indiscutível. O estrago econômico da pandemia de Covid-19 é comparável a períodos de guerra, assim como o estímulo fiscal concedido no mundo, principalmente nos países desenvolvidos, que possuem maior capacidade para tal. Na Europa, epicentro da pandemia entre fevereiro e abril, o processo de saída da quarentena começou a ocorrer. Alguns países – como Áustria, Alemanha e Dinamarca – já se encontram em estágio mais avançado, mas também há sinalizações de quando iniciará o processo na Espanha, França e Itália. Os EUA e Reino Unido continuam batalhando para tornar descendente a trajetória do número de novos casos.

A pergunta que ganha cada vez mais relevância é: qual a velocidade de crescimento que devemos observar nas economias que começarem a retomar suas atividades? Gostamos de olhar para a trajetória vista na economia chinesa, com rápida e forte recuperação da indústria e uma lenta e parcial volta do setor de serviços. Há, no entanto, uma ressalva a ser feita. Quando a China começava seu processo de normalização, a demanda externa por produtos chineses simplesmente entrou em colapso, diante de lockdowns ocorrendo nas principais economias do mundo. Isso deveria permitir, no resto dos países, uma recuperação mais célere do que a ocorrida no país asiático. O desenvolvimento de vacinas ou de protocolos de tratamento mais eficientes também poderão permitir a aceleração da recuperação.

Em termos de estímulos econômicos, em países como Alemanha e EUA, os esforços para sustentação de renda e empregos foram enormes e devem ser bem-sucedidos, fazendo com que o recuo da atividade econômica seja menor e a recuperação mais rápida. Na Europa, deveremos observar diferentes velocidades de crescimento, com os países mais endividados com maior dificuldade de se recuperar. A discussão da disparidade de crescimento e capacidade de financiamento entre diferentes países da Zona do Euro seguirá presente e será fonte de atrito nas discussões regionais e nas eleições nacionais vindouras.

A diferenciação entre países na Europa traz à tona a menor capacidade de atuação da política monetária no velho continente, em comparação com o que vemos nos EUA, onde as medidas do FED estão sendo muito efetivas em restabelecer condições financeiras mais expansionistas. A autoridade monetária americana vem deixando claro que as condições monetárias expansionistas seguirão por um longo período, evitando o risco de uma retirada precoce dos estímulos, numa sinalização que os juros ficarão próximos a zero pelos anos à frente.

Um risco que já começamos a observar no mundo é a retomada da retórica mais contundente entre ocidente x China, com especial destaque para os EUA, que tratarão o tema com bastante destaque na eleição presidencial deste ano. O processo de globalização por diferentes comandos regionais irá se intensificar como resposta à pandemia do Coronavírus.

BRASIL

O Brasil começa a viver seus piores momentos com relação à pandemia de COVID-19. O cenário mais provável é que a saída do isolamento social no Brasil comece a ocorrer a partir de junho em algumas localidades, enquanto outras regiões devem seguir sem indicações de saída da quarentena. Por consequência, o PIB e a inflação sofrem sobremaneira.

Nossa projeção para o PIB brasileiro em 2020 se encontra em -5,5%, com viés baixista a depender da total extensão do isolamento social. Com isso, esperamos que a taxa de desemprego termine o ano por volta de 15%, patamar muito elevado, apesar das medidas de sustentação do emprego.

Do ponto de vista fiscal, as medidas de proteção do emprego e da renda trazem preocupação. A elevação da relação dívida/PIB acima de 90%, patamar similar ao de países desenvolvidos, levanta apreensão com relação à nossa capacidade de financiar nosso déficit primário – que em 2020 deve ultrapassar 10% do PIB. Atenção especial será necessária ao fim do período de 3 meses para os quais foram aprovados grande parte dos projetos emergenciais, com o risco de que parte dos programas de sustentação de renda deixem de ser temporários e passem a ser permanentes, o que colocaria em risco a continuidade do teto de gastos e deixaria o país sem sua âncora fiscal. A discussão fiscal que se seguirá será muito importante e inclui o questionamento de como faremos a recomposição do primário – se pela via de contenção das despesas mais rígidas ou via aumento de impostos.

Nossa projeção para o IPCA de 2020 é de 1,5%, com o núcleo de inflação em patamar muito deprimido e a despeito de uma forte depreciação cambial. Para 2021, nossa projeção segue indicando inflação abaixo da meta, por conta da continuidade da existência de ociosidade dos fatores de produção. Com relação à taxa neutra de juros, a piora da dinâmica fiscal a torna mais elevada e dificulta a perenidade do ambiente de juros muito baixo por um período maior. Com relação à SELIC, um PIB tão negativo associado à inflação abaixo da meta, obriga a autoridade monetária a levar a taxa básica a seu limite. Para países desenvolvidos, o limite das taxas básicas é próximo a zero, mas fica a dúvida com relação aos países emergentes, principalmente o Brasil que possui dinâmica fiscal mais negativa. Em nossa opinião, há ainda espaço para a política monetária operar e o BC irá, num movimento de learning by doing, testar o limite de baixa da taxa de juros. Nosso cenário indica que esse limite está entre 2,0% e 2,5%.

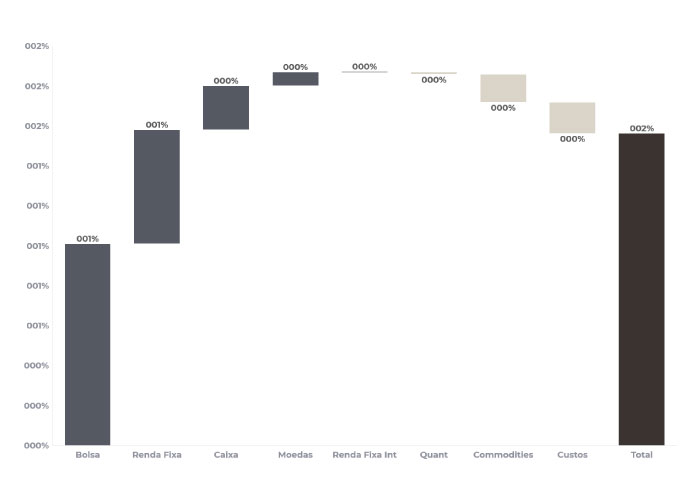

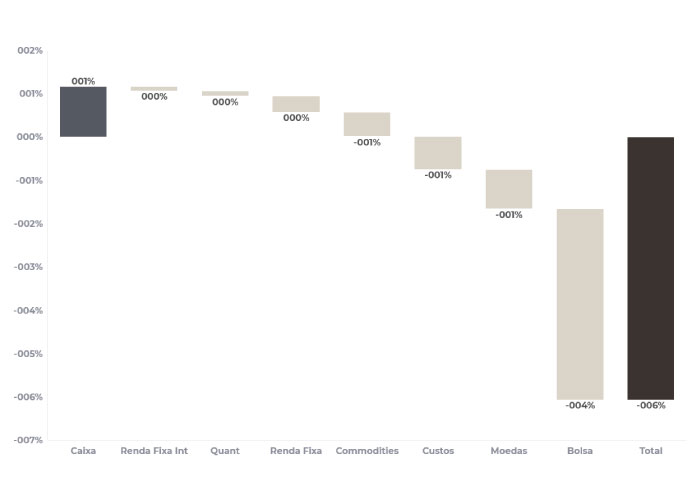

Ao longo do mês voltamos a aplicar a parte curta da curva de juros. O cenário para inflação continua muito benigno e revisamos nossa expectativa do PIB para -5,50%. A comunicação dos diretores do BC ao longo do mês deixou clara a intenção do comitê por mais estímulo monetário.

Apesar da crise política que trouxe grande volatilidade no mercado de juros, essa posição contribuiu positivamente para os fundos.

Estamos sem posições em Renda Fixa internacional.

Continuamos sem posições direcionais em moedas. O dólar global segue em forte tendência de alta com a intensa saída de recurso de países emergentes para os EUA.

Ao longo do mês optamos por posições pontuais na compra e na venda capturando exageros do mercado.

No book de commodities iniciamos uma posição comprada em ouro. Na busca por ativos reais devido à grande emissão de moeda por parte dos principais bancos centrais globais, o valor do dinheiro está sendo reduzido. Acreditamos que o ouro e empresas geradoras de caixa serão beneficiadas desse fluxo de realocação de portfólio.

No mês de abril o índice lbovespa recuperou parte das perdas do mês de março, fechando o mês subindo 10,25%. Com o ganho de funcionalidade, que permitiu ajuste de posições, o mercado descomprimiu preços de pânico com todos os estímulos monetários e fiscais realizados ao redor do mundo. Apesar da pouca clareza e um mundo ainda muito afetado pela pandemia, alguns movimentos racionais tiveram destaques expressivos no mês, como a valorização das empresas de tecnologia. Seguimos optando pela simplicidade, diversificação e liquidez do portfólio, alocados em empresas líderes de seus setores, aonde vemos um grande potencial de valorização no médio prazo, a despeito da volatilidade atual que ainda segue elevada, principalmente no mercado brasileiro. A proporção está ao redor de 50% bolsa Brasil, 25% Snp e 25% Nasdaq em todas as carteiras. Na posição de Brasil, o destaque vai para Mercado Livre, Pag Seguro e Stone, na parte mais ligada a tecnologia; Vale, Gerdau, Eneva e BTG Pactual como as principais posições que compõe a carteira.

ATRIBUIÇÃO DE PERFORMANCE

MÊS

ANO

NOVUS MACRO

Data base: 30/04/2020

RENTABILIDADE DO FUNDOS