REPORT MENSAL

SETEMBRO - 2025

“O Fed iniciou o ciclo de corte sinalizando três cortes de 0,25% em 2025. Apesar de uma atividade ainda robusta, como mostrou a revisão do PIB, a preocupação com a desaceleração do mercado de trabalho pesou na decisão. No Brasil, a postura do BC segue hawk, incomodado com as expectativas de inflação que seguem desancoradas. O cenário entre EUA e Brasil se distensionou um pouco após o breve encontro entre Lula e Trump na ONU.

O mercado internacional deve seguir benigno com os EUA reduzindo o juro com baixo risco de recessão. Seguimos posicionados em juros e em uma estrutura de opções de compra de EWZ.”

INTERNACIONAL

O mês de setembro marcou o início do ciclo de corte de juros pelo Federal Reserve, em resposta à parte de emprego de seu mandato dual. A novidade é que, ao mesmo tempo que se observa uma desaceleração no mercado de trabalho – que vem preocupando a autoridade monetária, o PIB americano apresenta sinais de reaceleração, com a demanda doméstica voltando a crescer próximo dos 3%. Essa dicotomia coloca o Fed em posição delicada: de um lado, membros mais doves defendem a necessidade de levar o juro para patamar neutro; de outro, os fundamentos apontam para uma atividade que pode se manter robusta.

Essa divergência entre atividade e emprego levanta uma questão central: o que explica essa dissociação? Uma hipótese emergente aponta para o impacto da adoção acelerada de inteligência artificial, especialmente sobre a força de trabalho jovem. A automação e a substituição de tarefas rotineiras parecem estar reduzindo o incentivo dos mais jovens a ingressar no mercado formal, optando por permanecer fora da força de trabalho — seja por desalento, seja por busca de qualificação. Esse movimento reduz o número de contratações sem elevar a taxa de desemprego, já que também recua a taxa de participação. Trata-se, portanto, de um ganho de produtividade disfarçado de fraqueza cíclica.

Paralelamente, três fatores estruturais sustentam a perspectiva de reaceleração da atividade nos próximos trimestres: (i) condições financeiras extremamente estimulativas; (ii) investimentos em capital físico impulsionados pela corrida à inteligência artificial, que já contribuem com pelo menos 0,5 ponto percentual adicional para o PIB em 2025 — e devem repetir esse efeito em 2026; e (iii) o efeito riqueza decorrente da valorização dos ativos, que tende a sustentar o consumo das famílias.

A grande incógnita, portanto, é saber se a reaceleração do PIB será capaz de reativar o mercado de trabalho ou se a fraqueza persistente no emprego levará a economia rumo a uma recessão técnica. Nossa leitura é que o crescimento da renda real, aliado à expansão do crédito e ao impulso do investimento, acabará por gerar maior demanda por mão de obra, revertendo a atual estagnação do emprego — embora esse processo só se torne visível no início de 2026.

No curto prazo, contudo, o viés do Fed será claramente dovish, com cortes graduais já iniciados em setembro. A inflação, por sua vez, representa um risco à frente: após um primeiro semestre benigno, há expectativa de aceleração nos próximos meses, impulsionada por tarifas comerciais e pressões em serviços. Uma surpresa inflacionária significativa pode limitar o ritmo do ciclo de flexibilização.

Globalmente, observamos os primeiros sinais de desaceleração nas exportações asiáticas, em parte reflexo das novas barreiras tarifárias impostas pelos EUA. Ainda assim, o comércio global permanece resiliente, sem indícios de uma desaceleração generalizada. Nesse contexto, o viés dovish do Fed, combinado com um crescimento mundial ainda razoável, sustenta a tendência de enfraquecimento do dólar. O principal risco para esse movimento reside justamente na possibilidade de uma reaceleração mais forte da economia americana, que poderia reverter o sentimento de aversão à moeda local.

BRASIL

O principal destaque do mês foi o reforço da postura hawkish do Banco Central do Brasil em suas comunicações recentes. A autoridade monetária tem sido clara ao indicar que três variáveis são centrais para seu processo decisório sobre o início do ciclo de flexibilização: (i) o comportamento das expectativas de inflação; (ii) a evolução do hiato do produto; e (iii) a trajetória cambial.

Em relação às expectativas, embora haja uma leve tendência de queda, elas permanecem desancoradas. O destaque foi a divulgação, no último Relatório de Inflação, da nova pesquisa Firmus, que reforça a importância da Focus como referência para a formação de preços pelas empresas. Isso eleva a relevância de uma reancoragem mais firme das expectativas de mercado — condição indispensável para qualquer movimento de corte.

Quanto ao hiato do produto, o Copom revisou sua estimativa de crescimento do PIB para 2,0% em 2025 e 1,5% em 2026, cenários levemente pessimistas que sugerem pouca margem para surpresas de atividade capazes de justificar uma antecipação do afrouxamento. Adicionalmente, os primeiros sinais de desaceleração no mercado de trabalho no terceiro trimestre reforçam esse quadro, embora ainda não sejam suficientes para alterar significativamente a projeção de curto prazo.

Por fim, a apreciação cambial observada ao longo do ano tem sido uma aliada importante no controle inflacionário. Sua continuidade será fundamental para ancorar expectativas e facilitar a convergência da inflação em direção à meta.

Diante desse cenário, trabalhamos com uma projeção condicional de inflação de 3,4% no horizonte relevante para política monetária. Para que o Copom sinalize o início do ciclo de cortes, será necessário um avanço mais consistente nas três frentes acima. Assim, revisamos nosso call de início da flexibilização para março de 2026, com corte inicial de 25 pontos-base, seguido por outro de 25 bps e, posteriormente, aceleração para 50 bps, encerrando o ano com a Selic em 12,0%. O BCB só iniciará esse processo quando estiver plenamente confiante de que venceu a batalha das expectativas.

Em termos de inflação, mantemos nossa projeção para 2025 em 4,8%, com viés de baixa caso haja cortes adicionais no preço da gasolina — o que poderia levar o IPCA a fechar em 4,5%, exatamente no limite superior da banda de tolerância. Esse resultado representaria uma vitória significativa da política monetária, considerando que o ano começou com risco de inflação acima de 6%. Para 2026, revisamos o IPCA para 4,0%, ainda acima da meta de 3,0%, mas em trajetória claramente descendente. Nos anos seguintes, esperamos convergência mais firme, sustentada pelo ganho de reputação do BCB e pela percepção consolidada de sua independência.

Do lado da atividade, apesar dos sinais de arrefecimento no terceiro trimestre, nossas estimativas permanecem alinhadas às do próprio Banco Central, o que retira justificativa para uma antecipação dos cortes com base em fraqueza cíclica. Resta ainda alguma incerteza sobre o impacto do pagamento de precatórios no consumo das famílias — efeito que só ficará claro com os dados de agosto e setembro.

Politicamente, o presidente Lula tem se beneficiado do ambiente macroeconômico favorável — com câmbio apreciado, inflação sob controle e recuperação da renda real —, o que tem impulsionado sua popularidade. Esse capital político tem se traduzido em vitórias legislativas, como a aprovação da revisão da isenção do Imposto de Renda na Câmara dos Deputados – pendente ainda de aprovação no Senado federal – com quase todas as compensações fiscais, reduzindo significativamente o custo orçamentário da medida e preservando a credibilidade fiscal.

CRÉDITO

O mercado de crédito apresentou comportamento misto em setembro, com os índices de debêntures refletindo dispersão entre diferentes segmentos. O índice de debêntures tradicionais de alta qualidade de crédito (DI Core) encerrou o mês com leve abertura de spreads de 1 bp, embora ainda acumule compressão relevante de 54 bps em 2025, ficando em CDI + 1,76%. Já o índice de debêntures Low Rated, que acompanha emissores de menor classificação, fechou 3 bps no mês, ficando em CDI + 3,17% mostrando alguma dispersão entre os diferentes perfis de risco. No mercado de debêntures incentivadas atreladas ao IPCA, o movimento foi novamente de forte fechamento, com queda de 38 bps em setembro e de 84 bps no acumulado do ano, levando o índice para patamar ainda mais negativo em relação à NTN-B, sustentado pela corrida de investidores por ativos isentos. O índice hoje se encontra 42 bps abaixo da NTN-B.

No mercado secundário, a liquidez permaneceu robusta durante o mês. O volume médio diário negociado em setembro foi de R$3,53 bilhões, 16% acima do observado em agosto e 35% acima da média dos últimos 12 meses, mostrando maior profundidade do mercado e crescente participação institucional. Porém, apesar da profundidade estrutural que o mercado demonstra que ganhou, vimos a liquidez reduzir pela metade nos dias que sucederam os eventos de Ambipar e Braskem.

O mercado primário voltou a crescer volume depois de ter mostrado um certo arrefecimento em agosto. Foram R$41 bilhões em novas emissões no mês, predominantemente de debêntures tradicionais (R$24 bilhões), mas também com participação expressiva das incentivadas (R$17 bilhões). O pipeline para outubro também é volumoso, com destaque para operações relevantes como Rede D’Or (R$4,0 bilhões), Argo (R$1,7 bilhão), Eldorado (R$1,5 bilhão) e Enel (R$500 milhões), além de emissões nos setores de energia, infraestrutura, consumo e saúde. Será importante acompanhar qual será a demanda por emissões primárias, caso o fluxo para a indústria tenha algum tipo de arrefecimento ou até correção após os últimos eventos.

Do lado do fluxo para os fundos, setembro reforçou a tendência positiva para estratégias de crédito. Os fundos de Crédito Infraestrutura captaram R$3,45 bilhões no mês, seguidos pelos fundos de Crédito Cash Enhanced (+R$2,13 bilhões) e High Grade (+R$860 milhões).

Para nossa carteira de crédito high grade, os movimentos de spreads dos papéis apresentaram movimentos díspares ao longo de setembro. Nomes mais “juros linked”, empresas de varejo, locação, como Magazine Luiza (fechamento de 197 bps) e Movida (fechamento acima de 130 bps em diferentes séries), foram os destaques positivos, refletindo certo catch up em relação a movimentos em papéis mais high grade. Em contrapartida, emissores defensivos, como Equatorial e Rede D’Or, mostraram abertura marginal de spreads, depois de contínuo fechamento ao longo de todo o ano. O saldo líquido foi positivo na carteira, o que trouxe contribuição de 106% do CDI para o Novus Crédito em setembro. Já olhando para nossa alocação em ativos isentos, o movimento foi mais homogêneo, onde tivemos movimento massificado de fechamento de spreads em todos setores e emissores em que temos alocação, o que também trouxe contribuição positiva para a parcela de crédito do fundo Novus Renda Fixa Ativo Isento que fechou o mês em 123% do CDI.

Antes de falar do nosso posicionamento daqui para frente, é importante ressaltar os eventos relevantes que tivemos nas últimas semanas. No fim de setembro, dois emissores chamaram atenção do mercado: (i) a Ambipar, que entrou com pedido de cautelar contra credores; (ii) e a Braskem, que voltou ao noticiário em meio a discussões judiciais e questionamentos sobre sua estrutura financeira (em nosso último podcast semanal trouxemos mais detalhes sobre os eventos). Ambos os casos tiveram forte reprecificação dos ativos de crédito, tanto debêntures como bonds, penalizando bastante seus credores. Reforçamos que a não possuímos exposição a Ambipar nem a Braskem em nenhum dos nossos fundos, não havendo impacto direto sobre nossas estratégias. Porém, seguimos acompanhando de perto ambos os casos para monitorar qualquer impacto secundário que possa ser gerado no mercado de forma geral.

No Novus Crédito (High Grade), seguimos com postura defensiva – ainda mais defensiva após os últimos eventos. Além do caixa elevado que já vínhamos carregando, reduzimos a duration para 0,9 ano, patamar historicamente baixo, refletindo estratégia de preservação de menor sensibilidade a movimentos de mercado frente ao ambiente de spreads comprimidos. Com isso, o carrego do portfólio encerrou setembro em CDI + 1,33%. A alocação permanece bastante leve, com 49% em debêntures, 35% em caixa e 16% em FIDCs. Do ponto de vista de qualidade de crédito, cerca de 82% da carteira se concentra em emissores de rating AA ou superior, com exposição setorial relevante em energia, petróleo e saúde.

No Renda Fixa Ativo Isento (juros + debêntures incentivadas), a estratégia manteve viés conservador, privilegiando manter flexibilidade para capturar qualquer tipo de correção que possa vir a ocorrer. Também reduzimos a duration para 2,25 anos (baixa para ativos de debêntures de infraestrutura) e o carrego do portfólio foi de -10 bps over NTN-B ao fim do mês. A alocação em debêntures segue em apenas 40% do PL do fundo, aproveitando o tempo enquanto o enquadramento regulatório de 85% em incentivadas ainda não é aplicável, o que permite calibrar a exposição em um ambiente de spreads estreitos, preservando caixa (41% do PL) para aproveitamento de oportunidades.

BOOKS

Os núcleos de inflação voltaram a melhorar e os indicadores de atividade seguem sinalizando uma desaceleração nos próximos meses. Apesar disso, o BC está com a projeção em seu modelo em 3,40% no horizonte relevante, o que inviabiliza as chances de um ciclo de corte acontecer antes de 2026.

Alongamos a posição aplicada. A sinalização do Tesouro de reduzir as emissões de NTN-B até o final do ano deve ajudar a retirar a pressão da curva.

Seguimos com a posição aplicada na parte curta da curva nos EUA acreditando que a janela de cortes do Fed vai ser até o final do ano devido a incerteza com a desaceleração do mercado de trabalho.

Apesar da alta da bolsa no mês de setembro, o ruído fiscal e a forte revisão dos gastos em consumo no PIB dos EUA prejudicaram nossas posições. Fizemos hedges para nos proteger de um cenário do dólar voltar a ficar forte globalmente, o que foi rapidamente revertido.

Trocamos nossa carteira contra o índice por juros de vértices mais longos, que refletem uma Selic em 14%, e reduzimos nossa posição comprada em EWZ.

A alocação em moedas está via opção de EWZ e seguimos sem posições em outros países.

Estamos sem posição em commodities.

Mantemos postura conservadora nos fundos, reforçada após os eventos recentes de Ambipar e Braskem — sem exposição direta a nenhum dos dois casos. A estratégia segue defensiva, com alta posição em caixa, redução de duration e de alocação em debêntures e FIDCs, priorizando preservação de capital num ambiente de spreads comprimidos.

- Os books de renda fixa (local e internacional), moedas, commodities e bolsa contemplam os fundos multimercado, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- Os books de renda fixa (local e internacional) contemplam os fundos de renda fixa ativa, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- O book de crédito contempla o fundo de crédito high grade (debêntures não incentivadas) e o fundo de renda fixa isento (debêntures incentivadas).

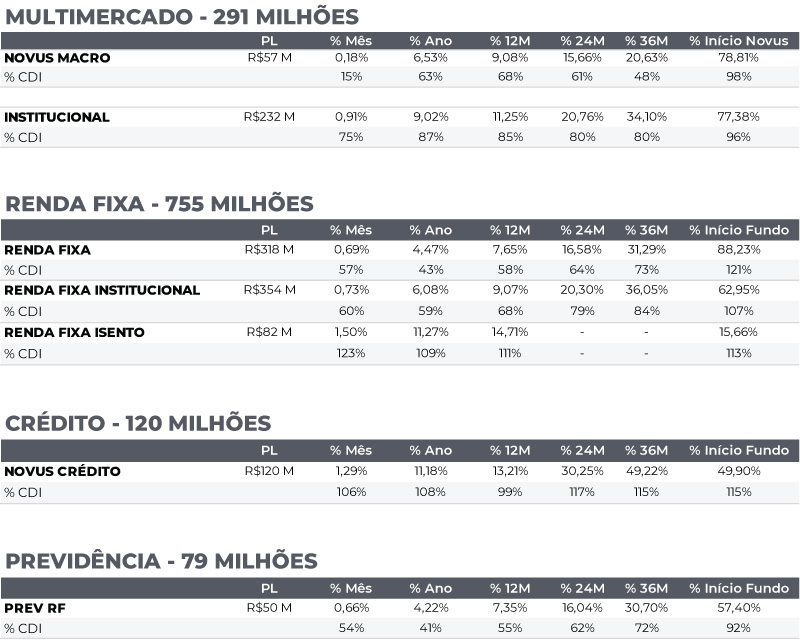

RENTABILIDADE DO FUNDOS

- A rentabilidade de 12M é calculada utilizando a cota atual contra a última cota disponível no mesmo dia, N meses atrás. 2. O patrimônio líquido utilizado corresponde ao patrimônio do Master do respectivo fundo. 3. Em 07/12/2018 os fundos Modal Tactical e Modal Institucional mudaram de nome respectivamente para Novus Macro e Novus Institucional e foram para gestão da Novus Capital; em 26/11/2018 o fundo Modal Prev mudou de nome para Novus Prev e foi para gestão da Novus Capital. 4. A rentabilidade Início Novus é calculada utilizando a cota atual contra a cota disponível em 31/08/2018. 5. A rentabilidade Início Fundo, para o fundo Novus Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/04/2019, enquanto para o fundo Novus Renda Fixa Institucional, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 17/09/2021, e para o Novus Renda Fixa Isento, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 13/09/2024. 6. A rentabilidade Início Fundo, para o fundo Novus Prev Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/11/2020. 7. A rentabilidade Início Fundo, para o fundo Novus Crédito, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 15/09/2022. “A Novus Capital Gestora de Recursos Ltda. (“NOVUS”) não comercializa nem distribui quotas de fundos de investimento ou qualquer outro ativo financeiro. Este documento não constitui uma oferta de serviço pela NOVUS, tem caráter meramente informativo e é para uso exclusivo de seu destinatário, não devendo ser utilizado para quaisquer outros fins. As informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da NOVUS. A NOVUS utiliza informações de fontes que acredita serem confiáveis, mas não se responsabiliza pela exatidão de quaisquer das informações assim obtidas e utilizadas neste documento, as quais não foram independentemente verificadas. Estas informações podem estar desatualizadas ou sujeitas a opiniões divergentes. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Determinados fundos referidos podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da NOVUS, de qualquer de suas afiliadas, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da NOVUS, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a NOVUS recomenda ao interessado que consulte seu próprio consultor legal. Ao investidor é recomendada a leitura cuidadosa do regulamento do fundo e do prospecto, se houver, ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento.”