REPORT MENSAL

AGOSTO - 2025

“O discurso do Powell no Simpósio de Jackson Hole sinalizou que o Fed vai reagir às revisões do número de emprego, que mostraram uma desaceleração acentuada no saldo de contratações. No Brasil, a antecipação das articulações políticas para unir a direita para as eleições de 2026 e os bons resultados das empresas trouxeram otimismo para os ativos locais.

O mercado no Brasil começou a descolar positivamente já olhando para uma troca de governo em 2026. Estamos mantendo as posições compradas e monitorando de perto o cenário eleitoral. A retomada do ciclo de queda de juros nos EUA vai ajudar no ambiente benéfico para os países emergentes.”

INTERNACIONAL

Grande parte da discussão global em agosto concentrou-se na política monetária dos Estados Unidos. Como antecipamos na carta anterior, a pressão institucional sobre o Federal Reserve para iniciar o processo de cortes de juros segue intensa.

A novidade do mês veio nos dados de mercado de trabalho de julho, que mostraram contratações bem abaixo do observado nos meses anteriores, reforçando a percepção de enfraquecimento mais rápido da atividade econômica. A resposta política a esses dados incluiu a substituição no comando do Bureau of Labor Statistics (BLS), o que aumentou a sensação de deterioração institucional pela tentativa de interferência em um órgão técnico. O quadro final foi o de uma economia em desaceleração e o discurso do presidente Jerome Powell em Jackson Hole confirmou a perspectiva de corte de juros já em setembro, mesmo em um ambiente de inflação em ascensão e ainda acima da meta. Esse movimento é arriscado, pois eleva os riscos inflacionários futuros. A inflação americana mostra que os preços de bens, que surpreenderam positivamente no primeiro semestre, começaram a acelerar, em parte como reflexo da imposição de tarifas. Já a inflação de serviços, que havia mostrado melhora, voltou a indicar pressões.

Isso sugere que o Fed terá enorme desafio para trazer a inflação de volta à meta, tanto em 2025 quanto nos próximos anos. No entanto, dois fatores explicam sua viabilidade: (i) o mandato duplo do Fed, que exige equilibrar inflação com pleno emprego, e (ii) a estabilidade das expectativas de inflação medidas nos prêmios dos títulos de mercado, que não se elevaram até agora. Assim, a ala mais dovish do Comitê, liderada por Christopher Waller, sinaliza preferência por cortes de 25 pontos-base a cada reunião até o nível neutro de 3,0%, acelerando caso o mercado de trabalho piore. Powell, por sua vez, adota postura mais conservadora, defendendo cortes trimestrais de 25 pontos-base e respondendo gradualmente ao cenário econômico. Em qualquer caso, setembro marcará a retomada do ciclo de afrouxamento monetário.

Na Europa, a atenção voltou-se para a França, onde a mudança de governo ocorre em meio a uma forte rejeição social às propostas de consolidação fiscal, que são essenciais para a sustentabilidade das contas públicas. Já na Ásia, o destaque foi o Japão, que avança em seu processo de saída de uma política monetária ultra expansionista, embora as sinalizações recentes do Banco do Japão tenham sido menos hawkish.

Assim, o ambiente internacional prospectivo fica marcado pela inclinação das curvas de juros, pela reavaliação das perspectivas de crescimento e por dúvidas quanto à continuidade do enfraquecimento do dólar. Tudo isso em meio a um contexto de crescente pressão sobre as instituições americanas.

BRASIL

O mês de agosto foi marcado por eventos políticos e econômicos de grande relevância. O mais significativo no campo político foi a decretação da prisão domiciliar do ex-presidente Jair Bolsonaro. O episódio, além de mobilizar a direita, desencadeou a aplicação de sanções do governo americano contra magistrados brasileiros, gerando forte reação institucional do Judiciário e abrindo um impasse jurídico quanto à aplicabilidade dessa legislação estrangeira no Brasil. Do ponto de vista eleitoral, o movimento teve consequências imediatas: retirou a possibilidade de o sobrenome Bolsonaro figurar nas urnas em 2026 e acelerou a consolidação do governador de São Paulo, Tarcísio de Freitas, como principal candidato da centro-direita. Ao longo do segundo semestre, a política deve ganhar ainda mais peso sobre os preços de ativos, uma vez que, em nosso cenário, a probabilidade de alternância de governo em 2026 se tornou majoritária.

No campo inflacionário, o melhor momento sazonal já ficou para trás. A partir de setembro, projetamos aceleração das variações mensais, levando o IPCA de 2025 para a faixa de 5,0%. Uma convergência em direção ao limite superior da meta (4,5%) dependeria de apreciação cambial adicional ou de melhora mais contundente na inflação de serviços. Para 2026 em diante, a condução firme da política monetária começa a surtir efeito, com expectativas inflacionárias de longo prazo melhorando. A percepção de que a meta de 3,0% é efetivamente perseguida pelo Copom ganhou força, aumentando a credibilidade do Banco Central e reforçando o processo de ancoragem das expectativas — condição essencial para que se inicie o ciclo de flexibilização.

Do lado da atividade, os dados confirmaram a tendência de desaceleração do PIB. O crédito mostra maior sensibilidade ao aperto monetário, enquanto a confiança de indústria e serviços foi afetada pelas incertezas externas e pela perspectiva de tarifas. O PIB do segundo trimestre trouxe retração na formação bruta de capital fixo e no consumo do governo, refletindo queda da demanda doméstica. Por outro lado, o mercado de trabalho segue resiliente, sustentando pressões sobre a inflação de serviços. Nesse contexto, a continuidade da desaceleração da atividade é fundamental para a materialização de um hiato compatível com o objetivo de convergência da inflação.

Na política monetária, mantemos a visão de que o ciclo de cortes começará apenas na virada para 2026, condicionado à convergência da inflação projetada para a meta. Com a melhora dos fundamentos, estimamos espaço total de flexibilização em torno de 400 pontos-base, em trajetória gradual e dependente da evolução das expectativas e do balanço de riscos.

CRÉDITO

O ambiente de crédito privado seguiu benigno ao longo do mês de agosto, com volatilidade baixa, fluxo positivo de captação dos fundos, volume recorde de negociação no secundário e um volume relevante de emissões primárias no mês que marcou o encerramento da temporada de resultados do 2º trimestre de 2025.

O índice que reflete o desempenho de debêntures tradicionais de alta qualidade de crédito encerrou o período com abertura de 14,33 pontos-base, voltando ao patamar de CDI + 2,01%. Já o índice de debêntures tradicionais Low Rated, que acompanha emissões de menor classificação de rating, avançou 10,51 pontos-base no mês, para CDI + 3,45%, e registra alta acumulada de 10,79 pontos-base em 2025. No mercado de debêntures incentivadas atreladas ao IPCA, o índice fez mais um forte movimento de fechamento recuando 31,56 pontos-base, ampliando para 45,18 pontos-base a queda acumulada do spread no ano, trazendo o índice para ambiente de spread negativo de -3,57 bps em relação a NTN-B.

No mercado secundário, forte liquidez fez recorde no volume de negociação. O volume médio diário de negociações no mês de agosto foi de R$3,035 bilhões por dia — um aumento de 21% em relação à média dos últimos 12 meses.

O mercado primário seguiu aquecido, com R$29 bilhões em emissões. No acumulado de janeiro a agosto, as ofertas totalizam R$263 bilhões, com predominância de debêntures tradicionais e participação relevante de incentivadas. O pipeline de setembro é expressivo: R$21,01 bilhões já registrados, sendo R$15,43 bilhões em tradicionais (prazos de 4 a 10 anos) e R$5,57 bilhões em incentivadas (prazos de 5 a 20 anos) de diversos setores e perfis de rating.

Do lado de política monetária, o encerramento do ciclo de aperto monetário sinalizado na última reunião do Copom traz alívio quanto a perspectiva de endividamento das companhias, porém, quanto mais longa a permanência dos juros em patamar elevado, maior a pressão sobre emissores mais alavancados. Por outro lado, pensando nesse mundo high grade, um bom trabalho de liability management iniciado em 2024 pelas empresas reduziu bastante o custo de dívida e alongou os prazos de amortização, o que traz certo nível de conforto mesmo nesse cenário de juros nominais bastante elevados.

De maneira geral, os balanços corporativos divulgados em agosto evidenciaram robustez, com a maioria das companhias acompanhadas superando ou, ao menos, entregando números em linha com as projeções. No setor de energia, observamos desempenho consistente em transmissão e distribuição, ainda que o curtailment tenha continuado a impactar negativamente geradoras como Copel, CPFL, Eneva e Equatorial. Em saúde, grandes players como Rede D’Or e Hapvida demonstraram resiliência, ao passo que empresas de menor porte seguem pressionadas pela elevada alavancagem. No varejo, C&A e Riachuelo reportaram resultados expressivos, enquanto Magazine Luiza permanece mais sensível ao cenário macroeconômico. Em petróleo, destaque positivo para a Brava, com PRIO apresentando desempenho aquém do esperado e PetroReconcavo em linha com as estimativas. No segmento de locação, Movida e Localiza sustentaram repasses de preço e expansão de yield, mas a Vamos enfrenta um ambiente mais desafiador. Já no sucroenergético, observamos alta no etanol, retração do açúcar, baixa produtividade devido às chuvas e ampla utilização de instrumentos de hedge. O ponto de maior atenção foi a Raízen, cuja alavancagem alcançou níveis mais preocupantes, motivando downgrade no rating proprietário e consequente exclusão do rol de aprovação.

No que tange à tributação dos instrumentos incentivados, apesar da indefinição em torno da MP 1.303, a isenção segue direcionando tanto o comportamento de investidores — com forte demanda por papéis livres de IR — quanto a atuação dos emissores, que aceleraram operações para aproveitar a atual janela. O benefício fiscal continua sendo significativo para pessoas físicas e veículos isentos. Considerando o patamar elevado de juros nominais, um exercício de gross-up indica que, para igualar o retorno líquido de um papel incentivado sem spread, um ativo tributado de qualidade equivalente precisaria oferecer aproximadamente 2,5% a.a. de spread. Esse diferencial justifica a corrida observada em direção às emissões incentivadas.

Mesmo em um mês marcado pela abertura dos spreads no índice de debêntures high grade, a seleção criteriosa de ativos, tanto sob a ótica de crédito quanto de risco de mercado, resultou em contribuição positiva da parcela de debêntures.

No Novus Crédito, prestes a completar 36 meses de histórico, mantemos postura defensiva, com alocação reduzida em debêntures e FIDCs. O foco permanece em evitar ativos com spreads excessivamente comprimidos e em preservar caixa estratégico, de forma a estar preparado para capturar oportunidades quando ocorrerem ajustes de preços. No Novus Renda Fixa Isento, adotamos a mesma filosofia, com a vantagem adicional de que, por completar 12 meses apenas em setembro, o fundo ainda não está sujeito ao enquadramento regulatório que exige alocação mínima de 85% em debêntures incentivadas. Essa condição possibilita manter exposição controlada no atual ambiente de spreads estreitos, ao mesmo tempo em que focamos na captura do ciclo de afrouxamento monetário em diferentes geografias. Ressaltamos que os investidores que ingressarem na estratégia ainda no ano de 2025 conseguirão manter o benefício da isenção fiscal. Sob a ótica do investidor, este estágio final de um “mini ciclo de crédito” pode representar um dos momentos mais atrativos para alocação. Historicamente, quando ocorrem correções, as oportunidades emergem de forma rápida, sendo capturados os retornos mais expressivos por aqueles que já estavam posicionados antes da virada, e não por quem tentou “esperar o momento certo” para investir no produto.

BOOKS

Voltamos para a posição aplicada nas partes curta e intermediária da curva. A atividade está desacelerando e as expectativas via Focus começaram a cair. Para nos protegermos do ruído político, montamos uma posição de steepening.

Após a surpresa com a forte revisão baixista do Payroll, que levou a média móvel trimestral para 34 mil nos últimos meses, iniciamos uma posição aplicada na parte curta da curva americana.

Em agosto o Brasil “outperformou” o mundo com a antecipação das articulações políticas para unir a direita para as eleições de 2026. O Ibovespa subiu 6,28% contra uma queda de 1,00% do S&P500. Nossa carteira contra o índice e a posição comprada em opções via EWZ contribuíram para o bom resultado do mês. Estamos mantendo essas posições que estão fundamentadas pelos ótimos resultados das empresas no período.

Seguimos sem posições em moedas, preferindo alocar risco nos outros mercados no momento.

Seguimos monitorando a tentativa de algum acordo de paz entre Ucrânia e Rússia, capitaneado pelos EUA e Europa, para voltar para a posição vendida em petróleo.

Mantemos postura conservadora nos fundos, com baixa alocação em debêntures e FIDCs, priorizando caixa e evitando spreads comprimidos. Seguimos atentos ao ciclo de afrouxamento monetário e prontos para capturar oportunidades. O fundo isento ainda não está sujeito à regra dos 85% em debêntures, o que permite mais flexibilidade de gestão.

- Os books de renda• fixa (local e internacional), moedas, commodities e bolsa contemplam os fundos multimercado, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- Os books de renda fixa (local e internacional) contemplam os fundos de renda fixa ativa, respeitando as limitações das resoluções 5.202 e 4.963 para os veículos enquadrados.

- O book de crédito contempla o fundo de crédito high grade (debêntures não incentivadas) e o fundo de renda fixa isento (debêntures incentivadas).

RENTABILIDADE DO FUNDOS

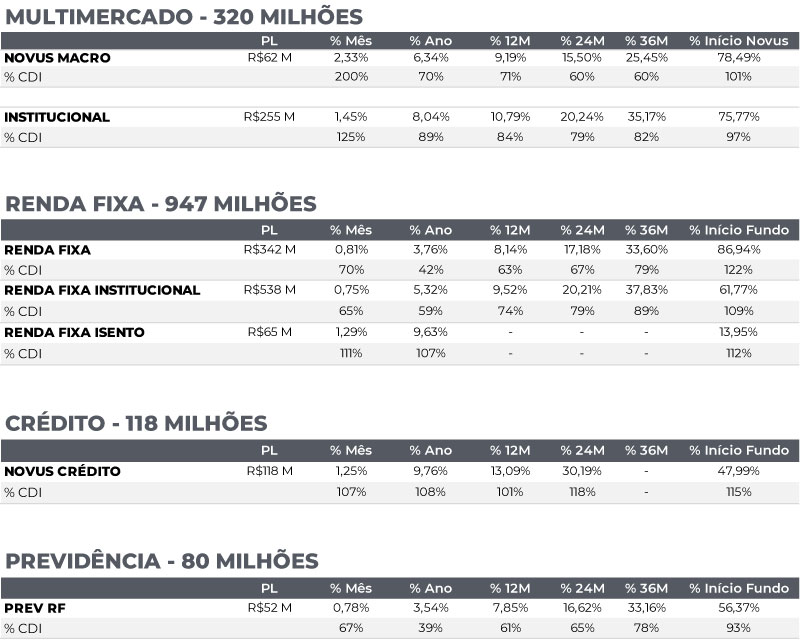

- A rentabilidade de 12M é calculada utilizando a cota atual contra a última cota disponível no mesmo dia, N meses atrás. 2. O patrimônio líquido utilizado corresponde ao patrimônio do Master do respectivo fundo. 3. Em 07/12/2018 os fundos Modal Tactical e Modal Institucional mudaram de nome respectivamente para Novus Macro e Novus Institucional e foram para gestão da Novus Capital; em 26/11/2018 o fundo Modal Prev mudou de nome para Novus Prev e foi para gestão da Novus Capital. 4. A rentabilidade Início Novus é calculada utilizando a cota atual contra a cota disponível em 31/08/2018. 5. A rentabilidade Início Fundo, para o fundo Novus Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/04/2019, enquanto para o fundo Novus Renda Fixa Institucional, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 17/09/2021, e para o Novus Renda Fixa Isento, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 13/09/2024. 6. A rentabilidade Início Fundo, para o fundo Novus Prev Renda Fixa, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 30/11/2020. 7. A rentabilidade Início Fundo, para o fundo Novus Crédito, é calculada utilizando a cota atual contra a cota disponível em sua data de início – 15/09/2022. “A Novus Capital Gestora de Recursos Ltda. (“NOVUS”) não comercializa nem distribui quotas de fundos de investimento ou qualquer outro ativo financeiro. Este documento não constitui uma oferta de serviço pela NOVUS, tem caráter meramente informativo e é para uso exclusivo de seu destinatário, não devendo ser utilizado para quaisquer outros fins. As informações contidas neste documento são confidenciais e não devem ser divulgadas a terceiros sem o prévio e expresso consentimento da NOVUS. A NOVUS utiliza informações de fontes que acredita serem confiáveis, mas não se responsabiliza pela exatidão de quaisquer das informações assim obtidas e utilizadas neste documento, as quais não foram independentemente verificadas. Estas informações podem estar desatualizadas ou sujeitas a opiniões divergentes. Para avaliação da performance de quaisquer fundos de investimentos, é recomendável uma análise de período de, no mínimo, 12 (doze) meses. Determinados fundos referidos podem utilizar estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Os resultados obtidos no passado não representam garantia de resultados futuros e não contam com garantia da NOVUS, de qualquer de suas afiliadas, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Este documento não constitui uma opinião ou recomendação, legal ou de qualquer outra natureza, por parte da NOVUS, e não leva em consideração a situação particular de qualquer pessoa. A utilização das informações aqui contidas se dará exclusivamente por conta e risco de seu usuário. Antes de tomar qualquer decisão acerca de seus investimentos, a NOVUS recomenda ao interessado que consulte seu próprio consultor legal. Ao investidor é recomendada a leitura cuidadosa do regulamento do fundo e do prospecto, se houver, ao aplicar seus recursos. Investimentos implicam na exposição a riscos, inclusive na possibilidade de perda total do investimento.”